> SIKLUS PENDAPATAN Penjualan dan Penagihan Kas

Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berlangsung dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan- penjualan tersebut.

Tujuan utama siklus pendapatan yaitu menyediakan produk yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai.

Aktivitas Bisnis Siklus Pendapatan

1.Penerimaan pesanan dari para pelanggan

* mengambil pesanan pelanggan

* Persetujuan kredit

* Memeriksa ketersediaan persediaan

* Menjawab permintaan pelanggan

2.Pengiriman barang

* Ambil dan pak pesanan

* Kirim pesanan

* Penagihan dan piutang usaha

* Penagihan

* Pemeliharaan data piutang usaha

* Pengecualian : Penyesuaian rekening dan penghapusan

4.Penagihan kas

Pengendalian : Tujuan, Ancaman, Prosedur

Didalam siklus pendapatan, SIA yang didesain dengan baik harus menyediakan pengendalian yang memadai untuk memastikan bahwa tujuan berikut ini bisa dicapai :

1. Semua transaksi telah diotorisasikan dengan benar

2. Semua transaksi yang dicatat valid (benar2 terjadi)

3. Semua transaksi yang valid, dan disahkan, telah dicatat

4. Semua transaksi dicatat dengan akurat

5. Asetdijaga dari kehilangan ataupun pencurian

6. Aktivitas bisnis dilaksanakan secara efisien dan efektif

Ancaman dan pengendalian dalam siklus pendapatan

Kebutuhan Informasi Siklus Pendapatan dan Model Data

SIA didesain untuk mengumpulkan, memproses, dan menyimpan data kegiatan bisnis agar manajemen mendapatkan informasi untuk mendukung pengambilan keputusan.

Kebutuhan Informasi Siklus Pendapatan

1. Data Operasional

Data operasional dibutuhkan untuk mengawasi kinerja dan untuk melakukan tugas-tugas rutin berikut ini :

• Merespons pertanyaan pelanggan mengenai saldo akun dan status pesanan

• Memutuskan apakah kredit pelanggan tertentu dapat ditambah atau tidak

• Menentukan ketersediaan persediaan

• Memilih metode untuk mengirim barang

2. Informasi Sekarang dan Masa Lalu

Informasi yang lampau dan yang saat ini diperlukan agar menajemen dapat membuat keputusan strategis berikut ini :

• Menentukan harga produk dan jasa

• Menetapkan kebijakan mengenai retur penjualan dan garansi

• Memutuskan jangka waktu kredit yang ditawarkan

• Menentukan kebutuhan pinjaman jangka pendek

• Merencanakan kampanye pemasaran yang baru

3.Penilaian Kinerja

SIA juga harus menyediakan informasi yang dibutuhkan untuk mengevaluasi kinerja proses yang penting berikut ini :

• Waktu respons terhadap pertanyaan pelanggan

• Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan

• Persentase penjualan yang membutuhkan pemesanan ulang

• Tingkat dan tren kepuasan pelanggan

• Analisis pangsa pasar dan tren penjualan

• Analisis profitabilitas berdasarkan produk, pelanggan, dan area penjualan

• Volume penjualan dalam dolar dan jumlah pelanggan

• Keefektifan iklan dan promosi

• Kinerja staf penjualan

• Pengeluaran piutang ragu-ragu dan kebijakan kredit

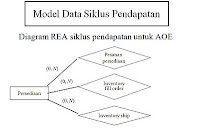

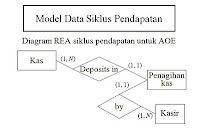

Model Data Siklus Pendapatan

http://nanienuneno.blogspot.com/2010/11/siklus-pendapatan.html

> SIKLUS PRODUKSIAktivitas Siklus Produksi

Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk.

- Aktivitas-Aktivitas Siklus Produksi

• Informasi akuntansi biaya yang akurat dan tepat waktu merupakan input penting dalam keputusan mengenai hal-hal berikut ini :

• Bauran produk

• Penetapan harga produk

• Alokasi dan perencanaan sumber daya (contoh apakah membuat atau membeli)

• Manajemen Biaya

• Ada empat aktivitas dasar dalam siklus produksi :

• Perancangan Produk

• Perencanaan dan Penjadwalan

• Operasi Produksi

• Akuntansi Biaya

Perancangan Produk (Aktivitas 1)

• Langkah pertama dalam siklus produksi adalah Perancangan produk.

• Tujuan aktivitas ini adalah untuk merancang sebuah produk yang memenugi permintaan dalam hal kualitas, ketahanan, dan fungsi, dan secara simultan meminimalkan biaya produksi.

Perencanaan dan Penjadwalan (aktivitas 2)

• Langkah kedua dalam siklus produksi adalah perencanaan dan penjadwalan.

• Tujuan dari langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

Operasi Produksi (Aktivitas 3)

• Computer-Integrated Manufacturing (CIM) adalah penggunaan berbagai bentuk TI dalam proses produksi, seperti robot dan mesin yang dikendalikan oleh kompute, untuk mengurangi biaya produksi.

• Setiap perusahaan membutuhkan data mengenai 4 segi berikut ini dari operasi produksinya :

1. Bahan baku yang digunakan

2. Jam tenaga kerja yang digunakan

3. Operasi mesin yang dilakukan

4. Serta biaya overhead produksi lainnya yang terjadi

Akuntansi Biaya (Aktivitas 4)

• Langkah terakhir dalam siklus produksi adalah akuntansi biaya.

• Apakah tiga tujuan dasar dari sistem akuntansi biaya itu ?

1. Untuk memberikan informasi untuk perencanaan, pengendalian, dan penilaian kinerja dari operasi produksi

2. Memberikan data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan harga serta keputusan bauran produk.

3. Mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai harga pokok penjualan yang muncul di laporan keuangan perusahaan.

Pengendalian: Tujuan,

Ancaman, dan Prosedur

• Fungsi kedua dari SIA dirancang dengan baik adalah untuk memberikan pengendalian yang cukup untuk memastikan bahwa tujuan-tujuan tersebut terpenuhi :

1. Semua produksi dan perolehan aktiva tetap diotorisasi dengan baik.

2. Persediaan barang dalam proses dan aktiva tetap dijaga keamanannya.

3. Semua transaksi siklus produksi yang valid dan sah akan dicatat.

• Apakah ancaman-ancamannya ?

– Transaksi yang tidak diotorisasi

– Pencurian atau pengrusakan persediaan dan aktiva tetap

– Kesalahan pencatatan dan posting

– Kehilangan data

– Masalah tidak efisien dan pengendalian kualitas

• Apakah prosedur pengendalian itu ?

– Ramalan penjualan yang akurat dan catatan persediaan

– Otorisasi produksi

– Larangan akses ke program perencanaan produksi dan ke dokumen pesanan produksi yang kosong

– Tinjauan dan persetujuan biaya aktiva modal

Kebutuhan Informasi dan Prosedur

• Fungsi ketiga dari SIA adalah untuk memberikan informasi yang berguna untuk mengambilan keputusan.

• Dalam siklus produksi, informasi biaya adalah dibutuhkan oleh para pemakai internal dan eksternal.

• Tradisional, kebanyakan sistem akuntansi biaya awalnya telah didesain untuk memenuhi permintaan pelaporan keuangan.

http://vhivie89.blogspot.com/2010/05/siklus-produksi.html

>SIKLUS PENGGAJIAN DAN SDMAktivitas Siklus Penggajian

• Apakah aktivitas-aktivitas dasar yang dilakukan dalam siklus penggajian ?

1. Perbarui File Induk Penggajian

2. Perbarui Tarif dan Pemotongan pajak

3. Validasi Data Waktu dan Kehadiran

4. Mempersiapkan Penggajian

5. Membayar Gaji

6. Hitung Kompensasi dan Pajak yang Dibayar Perusahaan

7. Keluarkan Pajak Penghasilan dan Potonagn Lain-Lain

Perbarui File Induk Penggajian (Aktivitas 1)

• Aktivitas pertama dalam siklus manajemen sumber daya manusia / penggajian melibatkan pembaruan file induk penggajian untuk mencerminkan berbagai jenis perubahan penggajian seperti: mempekerjakan orang baru, pemberhentian, perubahan tingkat gaji, atau perubahan dalam pengurangan diskresi.

• Merupakan hal yang penting untuk diperhatikan bahwa semua perubahan penggajian dimaksudkan tepat pada waktunya dan secara tepat ditampilkan dalam periode pembayaran berikutnya.

Perbarui Tarif dan Pemotongan pajak (Aktivitas 2)

• Aktivitas kedua dalam siklus manajemen sumber daya manusia / penggajian adalah memperbarui informasi mengenai tarif dan pemotongan pajak lainnya.

• Perubahan tersebut terjadi ketika bagian penggajian menerima pembaruan mengenai perubahan dalam tarif pajak dan pemotongan gaji lainnya dari berbagai unit pemerintah dan perusahaan asuransi.

Validasi Data Waktu dan Kehadiran (Aktivitas 3)

• Aktivitas ketiga dalam siklus penggajian adalah memvalidasi data waktu dan kehadiran pegawai.

• Informasi ini datang dalam berbagai bentuk, bergantung pada status pembayaran pegawai.

Mempersiapkan Penggajian (Aktivitas 4)

• Aktivitas keempat dalam siklus penggajian adalah mempersiapkan penggajian.

• Data mengenai jam kerja diberikan dari departemen tempat pegawai bekerja..

• Informasi tingkat gaji didapat dari file induk penggajian.

• Orang yang bertanggunjawab membuat cek pembayaran tidak dapat membuat rekord baru ke file ini.

Membayar Gaji (Aktivitas 5)

• Aktivitas kelima adalah pembayaran yang sesungguhnya atas cek gaji ke pegawai.

• Sebagian besar pegawai dibayar dengan menggunakan cek atau dengan penyimpanan langsung gaji bersih ke rekening bank pribadi mereka.

Hitung Kompensasi dan Pajak yang Dibayar Perusahaan (Aktivitas 6)

• Perusahaan membayar beberapa pajak penghasilan dan kompensasi pegawai secara langsung

• Hukum federal dan negara bagian juga mensyaratkan perusahaan untuk memberikan kontribusi dalam persentase tertentu ke setiap gaji kotor pegawai, hhingga ke batas maksimum tahunan, untuk dana asuransi kompensasi pengangguran federal dan negara bagian.

• Perusahaan sering kali memberikan kontribusi atau menanggung keseluruhan pembayaran premi asuransi kesehatan, cacat, dan jiwa untuk para pegawai.

Keluarkan Pajak Penghasilan dan Potonagn Lain-Lain (Aktivitas 7)

• Aktivitas terakhir dalam proses penggajian membayar kewajiban pajak penghasilan dan potongan sukarela lainnya dari setiap pegawai.

• Organisasi harus secara periodik membuat cek atau menggunakan transfer dana secara elektronis untuk membayar berbagai kewajiban pajak yang terjadi.

http://vhivie89.blogspot.com/2010/05/siklus-penggajian-dan-sdm.html